Renta Fija – Bonos/ON/Letras a Descuento

Los mismos se pueden calificar segun la siguiente tabla que se muestra a continuación:

Dentro de Renta Fija podemos dividir a los mismos en Bonos, que son los emitidos por los Gobiernos Nacionales, Provinciales o Municipales, o bien por instituciones como el Teroso, los Bancos privados o el BCRA; o bien los emitiros por empresas privadas que son conocidos como Obligaciones Negociables.

Tambien dentro de Renta Fija se veran lo que son las letras de descuentos.

ON – Obligaciones Negociables

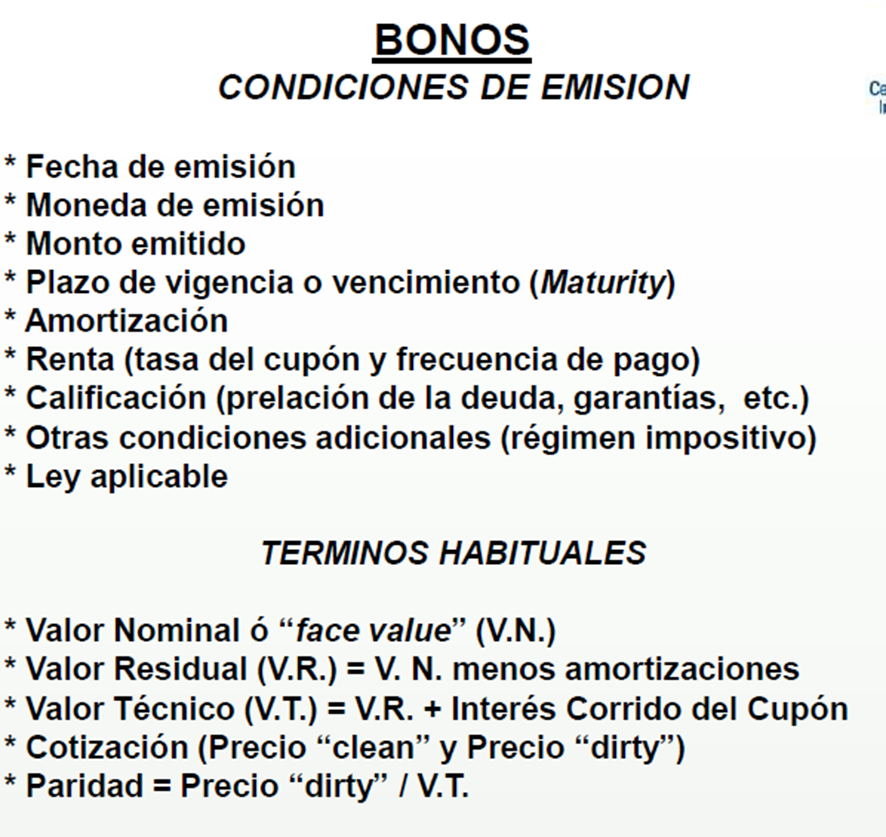

Valor Residual

Representa la porción del título que aún no amortizó (0%<VR 100%). El mismo se reduce en cada período de amortización, en la porción que lo establezcan las condiciones de emisión. Este dato es relevante además para el cálculo del Valor Técnico del bono, como veremos más adelante.

Para citar un ejemplo, el bono provincial dólar linked de la provincia de Chubut (PUO19) cuyo vencimiento se efectúa el 21 de octubre de 2019, tiene 16 pagos iguales y consecutivos de amortización por un valor de 6.25% , por lo cual su valor residual disminuye a medida que se van efectuando el pago de las amortizaciones. La primera amortización se efectúa el 21 de enero de 2016.

Cálculo Cupón

El cupón vendría a ser el pago mensual que asegura el bono que se calcula sobre su Valor de emisión nominal (100). En el caso que indique que el cupón paga 3%, serian $3 pesos por mes de renta, que esto no seria la amortización o el pago del Capital.

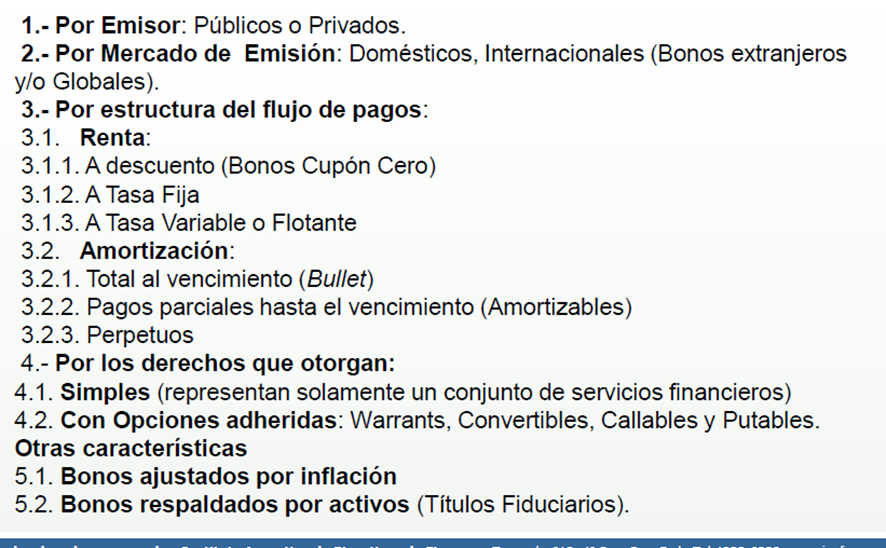

Tipos de bonos

- Bonos Bullet

- Los bonos Bullet son un tipo de bono que pagan intereses de forma periódica y devuelven el capital en su totalidad al vencimiento

- Bonos con amortización

- Pagan intereses periódicamente y devuelven el capital en cuotas

- Bonos convertibles:

- Pueden canjearse por acciones de emisión nueva.

- Bonos canjeables

- Pueden cambiarse por acciones ya existentes.

- Bonos cupón cero

- No pagan intereses explícitos.

- Bonos de deuda perpetua

- Mantiene vecimiento perpetuo

- Bonos a tasa fija

- La tasa de interés está prefijada y es igual durante toda la vida del bono.

- Bonos con tasa variable

- La tasa de interés que se paga en cada cupón es distinta.

- Bonos Senior o subordinados

- Se clasifican en función de su orden de prelación.

- Bonos Referenciados o indexados

- Se clasifican en función del tipo de rentabilidad.

Precio Bono

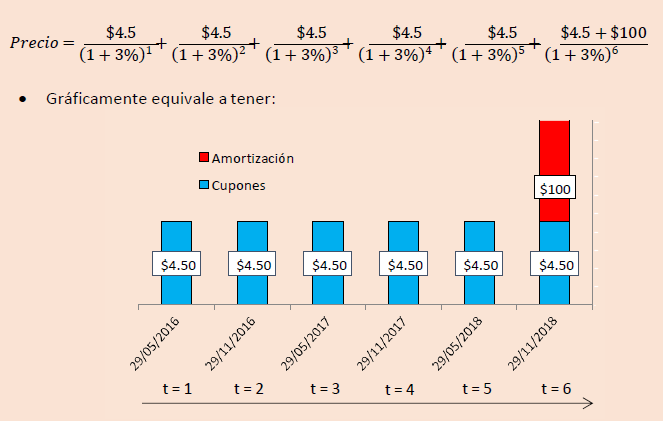

Ejemplo bono bullet cupón 4.5% y TIR 3% con maturity de 6 años.

Clickeando arriba de la siguiente imagen pueden acceder a un excel donde se muestra como calcular todos los valores y hacer una copia del mismo para realizar sus propios calculos.

Relación Precio y tasas

Veremos mas adelante en este mismo modulo los 3 teoremas que son los principios basicos de todo calculo de la Renta Fija, pero para adelantar la comprension de la relacion precio/tasas vamos a escribir el 1er teorema

Entonces vamos que cuando un pais sube las tasas de intereses el precio del bono bajara, y cuando las tasas tienden a la baja el precio de los activos en cuestion tienden a subir.

Valor tecnico

Paridad

La Paridad se utiliza para el análisis de series históricas, ya que permite la comparación de cotizaciones a lo largo del tiempo, evitando que los Intereses Corridos y los cortes de cupón distorsionen las tendencias implícitas en los precios (ganancias de capital). Se define como el cociente entre el precio de mercado del título y su correspondiente valor técnico. Cuando ésta es igual, mayor o menor a 100%, se dice que el bono cotiza a la par, sobre la par o bajo la par, respectivamente. En fórmula:

De esta manera podemos saber si estamos comprando un bono barato y comparar un posible trade en caida de tasas de de intereses, porque podemos comprar el bono con una paridad bajo la par, esperar que las tasas bajen para que el precio del bono suba y ganar dicha diferencia.

Precio Dirty Vs Clean

Otra de las convenciones de mercado importantes a considerar se refiere a sí el título cotiza sucio (dirty Price) o limpio (Clean Price). La diferencia está dada por la inclusión o no de los intereses corridos en el precio de negociación. Tradicionalmente, y como regla general, en el MAE se negocian los títulos “limpios” en tanto que en la BCBA los precios son “sucios”. Sin embargo, luego del default y con la incorporación de los nuevos títulos del canje de deuda (sumado a los emitidos después de Dic ’01) esta regla se ha modificado para el MAE donde todo se negocia “sucio” (dirty Price) a excepción de los bonos del canje emitidos en dólares (PARY, PARA, DICA y DICY) que se continúan negociando en base “clean”.

TIR

Sumar datos de TIR

Duration

Como se ha visto en la valoración de un bono existe una relación inversa entre el precio de un bono y su rentabilidad (medida por la TIR). Por lo tanto, y de forma intuitiva, es lógico pensar que un instrumento de renta fija:

- Por su estructura de generación de unos flujos periódicos, y respecto a variaciones de los tipos de interés, será tanto más vulnerable cuanto mayor sea el período a vencimiento.

- En relación al tamaño de los flujos generados, cuanto más grandes sean menor será la incidencia de los cambios en los tipos de interés. En este caso veremos la importancia del peso específico de los cupones, cuanto mayor sea menos sensible es el instrumento.

- La TIR es transcendente desde el momento en el que es utilizada para actualizar los flujos de caja a la fecha de valoración

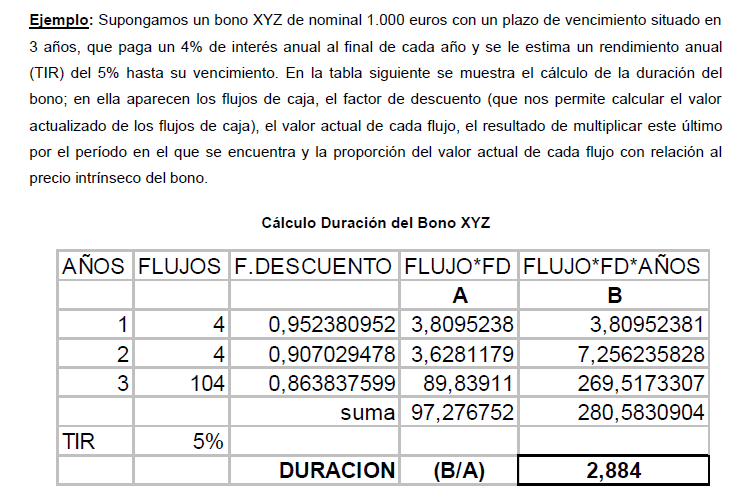

Para tratar con la ambigüedad del vencimiento de los bonos que realizan muchos pagos, necesitamos una medida del vencimiento medio de los flujos de caja prometidos que haga las veces de vencimiento efectivo del bono. Dicha medida también podría ser utilizada como un índice de la sensibilidad del precio del bono con relación a las variaciones de los tipos de interés puesto que, como hemos visto, dicha sensibilidad aumenta con el plazo del bono. Una derivación del teorema tercero de Malkiel93 consiste en que los bonos que tienen la misma fecha de vencimiento, pero distintos tipos de interés nominales (cupones), pueden reaccionar de distinta forma ante un cambio en la estructura temporal de los tipos de interés. Sin embargo, los bonos que tengan una duración semejante reaccionarán de la misma forma.

El concepto de duración fue desarrollado por Frederick Macaulay94 en 1938 y hace referencia al vencimiento promedio de la corriente de pagos de un bono. En realidad, estamos considerando al bono como una cartera formada por pagos individuales y dado que cuando calculamos el rendimiento de una cartera lo hacemos obteniendo la media ponderada de los rendimientos de los títulos que la componen, así el vencimiento de esta “cartera” se calcula obteniendo la media ponderada de los vencimientos de cada pago implicado en la misma. Las ponderaciones para cada período de tiempo “t” son iguales al valor actual del flujo en ese período de tiempo (intereses o principal multiplicados por sus factores de descuento respectivos) dividido por el valor actual total del bono.

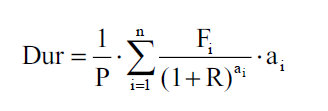

La expresión matemática de la duración, en forma discreta, es:

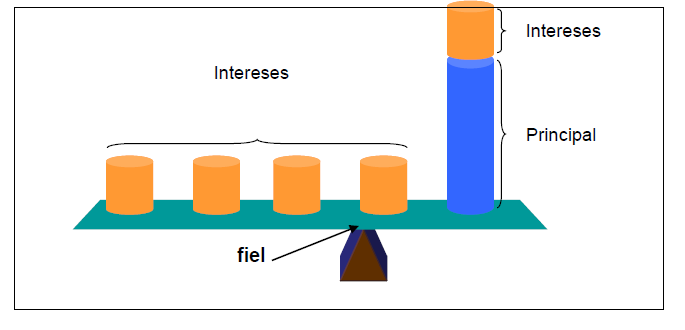

donde P representa el precio de mercado del bono en la actualidad, Fi es el flujo del período i, R es la tasa de rendimiento del bono (TIR) y ąi el plazo en años hasta el vencimiento de cada flujo. Gráficamente, la duración sería el fiel de la balanza del gráfico incluido a continuación.

La Duración es la elasticidad que relaciona movimientos relativos en la TIR con movimientos relativos en el Precio Relación Duración-Cupón

- Cuanto más elevado sea el cupón, menor será la duración para bonos con la misma TIR yplazo de amortización.

- Cuanto mayor es la frecuencia de pago de cupones, para una misma TIR y para la misma vida residual, menor es la duración.

Relación Duración-TIR

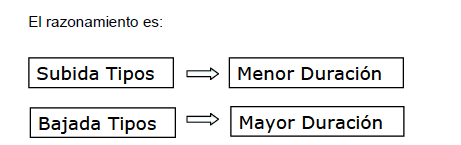

- El aumento de la duración con el plazo es más acentuado cuanto menor es la TIR (menor peso relativo de los flujos más lejanos). Análisis y valoración de Renta Fija Escuela FEF. Prohibida su reproducción sin autorización expresa. 132

- Esta relación negativa es más intensa cuanto mayor sea el plazo de vencimiento (mayor disminución del peso relativo de los flujos finales).

Relación Duración-Tiempo

- El paso del tiempo reduce la duración, conforme se reduce el plazo.

- El pago de un cupón produce un extraño efecto…

Duration Modificada

Cuando hablamos de volatilidad de los bonos u obligaciones nos estamos refiriendo a la sen-sibilidad de su precio de mercado con relación a los cambios que se produzcan en el tipo de interés. Así que la podemos definir como la variación que se produce en el precio del bono con respecto a un incremento (o decremento) de cien puntos básicos (1%) del rendimiento hasta el venci-miento del mismo.

Ejemplo: Supongamos que tenemos un bono de nominal 1.000 euros, con un plazo de vencimiento situado dentro de cinco años, que paga un 7% de interés anual al final de cada año (70 euros por cupón) y se le estima un rendimiento anual (TIR) del 8% hasta su vencimiento. ¿Cuál sería su precio teórico con arreglo a estos datos? y ¿cuál sería su precio teórico si el tipo de rendimiento desciende un 1%?

Para conectar los conceptos de volatilidad y duración deberemos echar mano de la denominada duración modificada o corregida (D*), que se obtendrá haciendo:

Yield Curve

La curva de rendimiento o yield curve, es la relación de los rendimientos y la maduración de bonos que representan el mismo riesgo crediticio, para una moneda y deudor determinando. La curva de rendimientos puede tener pendiente positiva, negativa o ser constante.

En el siguiente link podran ver las yield curve de varios bonos seleccionando los deseados.

Principio de Malkiel

Letras a Descuento

Algunas de las que se conocen en el mercado local son las Leliq, Lecer, Lebac, Letes, Lecaps, entre otras.

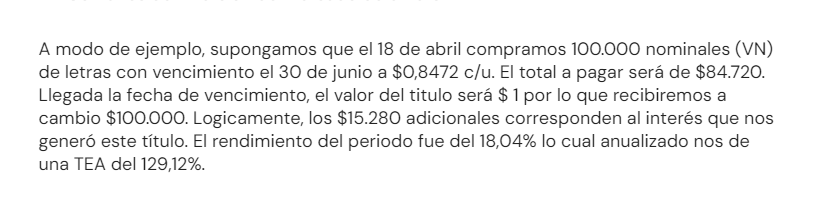

Las LEDES son Letras a Descuento emitidas por el Tesoro Nacional para financiarse en el mercado de capitales. Son muy utilizadas tanto por inversores minoristas como por empresas y fondos para buscar obtener rendimientos de corto plazo en pesos (menos de tres meses).

La tasa de interés de las letras a descuento se calcula a partir de la diferencia entre el precio de compra y el cobro a vencimiento del capital adquirido. Además, se puede agregar un ajuste de capital si el activo lo contempla