Medidas De Dispersión – Volatilidad

Volatilidad

Del latín, volatilis, que significa “equipado con alas”, en finanzas la volatilidad es una medida de la variabilidad de los mercados financieros. Cuanto mayor sea la volatilidad de un activo, mayores los cambios en sus precios. La volatilidad mide por tanto la frecuencia e intensidad de los cambios en el precio de un activo, mostrando la estabilidad o inestabilidad del mismo.

De forma más visual, imagina que los precios tienen una dirección y una velocidad. La “dirección” puede ser alcista o bajista. La “velocidad” de estos movimientos, siguiendo este ejemplo, sería la volatilidad.

En general, en cualquier variable aleatoria, la volatilidad realizada se puede calcular como la varianza o la desviación típica. En mercados financieros, la volatilidad realizada se define como la desviación típica de una serie histórica de retornos en un activo para un periodo determinado de tiempo en el pasado y respecto a un intervalo de tiempo (por ejemplo diario, semanal, mensual, etc).

Con fines matemáticos explicaremos las formulas y los conceptos involucrados, pero la realidad es que hoy el excel permite calcular la misma únicamente con una formula.

Formulas Matematicas

Para todos los fines se calcula la volatilidades de forma diario pero tomando un año calendario entero, luego de conseguir la diario se puede extrapolar a año, mes o semana.

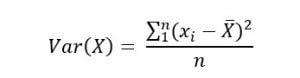

Para calcular el desvió primero debemos calcular la varianza, siendo la misma una medida de dispersión que representa la variabilidad de una serie de datos respecto a su media. Formalmente se calcula como la suma de los residuos al cuadrado divididos entre el total de observaciones.

Formula Excel Varianza

=VAR.P(G43:G47) > Siendo estos valores el % de los retornos diarios > Por ejemplo

Luego de calcular la varianza podemos pasar a calcular el desvío típico que seria la volatilidad. Que es la raíz cuadrada de la Varianza

Formula Excel Desvio Tipico

=DESVEST.P(J4:J368) > Esta matriz debería ser un año entero de retornos diario > A fines prácticos lo mostramos solos unos días como se puede en la siguiente tabla, la cual también deberían tomarse los valores diarios.

Para ponerlo en términos nominales, vamos a ver la volatilidad de Bitcoin en el 2017-2018-2019

Cabe destacar que para interpretar este dato tenemos que conocer cual puede ser la rentabilidad esperada de dicho activo, que se calcula tomando los historicos y escenarios con proabalidades como el siguiente grafico

Esto significa que si esperamos que el activo suba un 23% en nuestro analisis de escenario lo deberiamos esperar con una volatilidad por ejemplo del 20%, esto significa que tenemos una probalidad del 68% que mi activo suba un 43% (23%+20%) o bien baje un 3% (23%-20%).

¿Como se lee esto y se entiende?

Este grafico muestra una distribucion normal, que oscila en un 68% para la primer muestra de variacion (+1 desvio y menos -1 desvio), un 95% para la segunda y un 99% para la tercera, sigamos avanzando para entender mejor.

Los numeros del 1 al 4, significa cuantas veces se tiene que multliplciar la volatilidad, que lo veremos, y los numeros estan asociados a estos numeros como se explica en la siguiente tabla, con un ejemplo de Rentabilidad esperada del 10% y un desvio del 15%

Para comprender mejor vamos a poner una rentabilidad y volatilidad baja y en numeros redondos>

Teniendo una rentabilidad esperada del 10% para el 2020 con una volatilidad del 15%, significa estadisiticamente que hay un 68% de probabilidad de que la rentabilidad se ubique entre el -5% (10%-15%) y entre el 25% (10%+15%), mientras que nos quedaría un 16% de que la rentabilidad sea menor a -5% y otro 16% que la rentabilidad sea mayor al 25%

Para el segundo tramo estadístico tendríamos que multiplicar la volatilidad*2 y la conclusión seria que, tenemos un 95% de probabilidad de que la rentabilidad se unique entre un -20% (10%-15%*2) y un 40% (10%+15%*2), y resta un 2.5% de probabilidad de que sea menor que -20% y otro 2.5% de que sea mayor a 40%

Rango de tiempo para cálculos

Para calcular la volatilidad se debe tomar el lapso de un año, este dato nos dara la volatilidad diaria que tuvo en un año, luego este dato lo podemos llevar a otros valores de la siguiente manera:

En el caso de los criptoactivos para calcular la anual se toma la Raíz de 365, pero en el caso de otros activos financieros que solo cotizan días hábiles de toma 250.