AF – Analisis Fundamental

El análisis fundamental es el estudio de toda la información disponible en el mercado sobre una determinada empresa o gobierno (según quién sea el emisor) y su entorno empresarial, financiero y económico, con la finalidad de obtener su verdadero valor y así formular una recomendación de inversión. Este método recopila y analiza información pretendiendo anticipar el comportamiento futuro de un determinado título valor que cotiza en bolsa; es decir, adelantarse al mercado.

Para que esto sea cierto, hay que partir de una hipótesis básica: el mercado no es eficiente a corto plazo, aunque sí a largo plazo, por lo que una empresa termina cotizando en bolsa al precio que le corresponde. El análisis fundamental trata en todo momento de descubrir minusvaloraciones o sobrevaloraciones, sobre la base de determinadas informaciones aún no asimiladas por el mercado.

El análisis fundamental tiene como objetivo adelantar el futuro comportamiento del título o acción en el mercado, lo que implica calcular y obtener el valor intrínseco del mismo. Este valor intrínseco es lo que se conoce habitualmente como precio objetivo. La obtención del precio objetivo supone realizar una gran cantidad de proyecciones hacia el futuro, tanto de variables financieras del emisor, como de su sector y de variables macroeconómicas en el ámbito nacional y mundial.

La esencia del análisis fundamental de valores es la utilización de datos financieros y económicos de un gobierno o empresa y de su entorno, para poder evaluar su liquidez, solvencia, eficiencia y el potencial de beneficios. Con esta información se busca calcular la valoración de los activos negociados, así como sus futuras rentabilidades y tasas de crecimiento.

Los cuatro puntos concretos en los que se basa el análisis fundamental son: el valor bursátil, contable, de liquidación y teórico o intrínseco del título o acción.

- El valor bursátil de un título valor depende de la oferta y la demanda, así como de la evolución de los mercados financieros en general, lo que incluye rumores, estados de opinión, etc. Es lo que se conoce como cotización.

- El valor contable de un título valor es el que le corresponde según los libros de contabilidad del emisor. Su utilidad en bolsa es escasa, pues los libros contables siempre se refieren a etapas pasadas.

- El valor de liquidación de un título valor, representa el valor que se obtendría por la compañía en el caso que se liquidara, vendiendo sus activos por separado y pagando sus deudas. El remanente que iría a los accionistas representa el valor liquidativo.

- El valor teórico o intrínseco de un título valor, es lo que se conoce en bolsa, como precio objetivo, y es el valor que debería tener el mismo, considerando los datos previstos del emisor en el futuro. Este valor es distinto al liquidativo, ya que el intrínseco presupone la continuidad de la actividad del emisor.

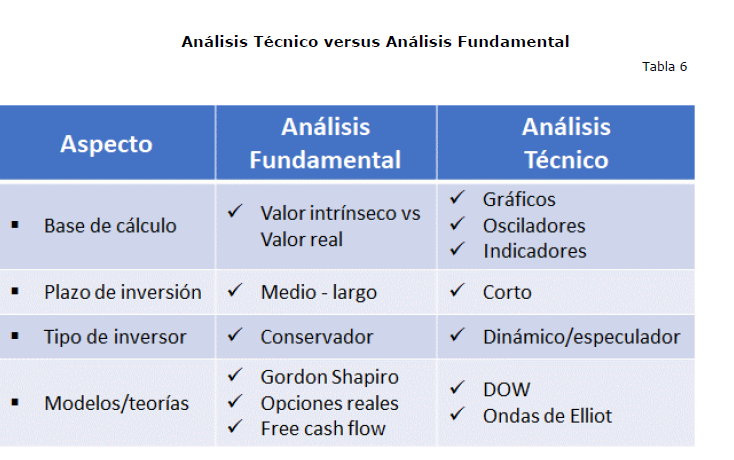

Previo a Pasar a entender los pormenores del Analisis Tecnico vamos a ver las diferencias entre ambos dos para poner en contexto su aplicaciones y forma de interpretación.