Tasa continua VS Tasa Discreta

Interés compuesto versus interés simple

Llamamos capitalización al cálculo del valor al final de un periodo de una serie de flujos de pagos y cobros que se producen durante el mismo, aplicándoles el tipo de interés correspondiente. Éstos pueden ser simples o compuestos.

La inversa de esa operación sería la actualización, que no es otra cosa que calcular el valor al principio de un periodo (el descuento) de flujos de pagos y cobros que se

producen durante el mismo, aplicándoles el tipo de interés correspondiente. Dicho de otra manera, despejar el término Ci (capital inicial) en las fórmulas que presentamos a continuación.

El interés simple

El Interés simple asume que los intereses correspondientes a intervalos parciales no se acumulan al principal para generar nuevos intereses, y se calcula como:

El interés compuesto

Sin embargo, los intereses recibidos se suelen reinvertir para obtener nuevos intereses. Interés compuesto33 es aquél en el que los intereses de un período cualquiera, en lugar de abonarse, se incorporan al capital, para que la suma de ambos genere nuevos intereses durante la vida de la operación.

La expresión del rendimiento y del capital final viene dado por las siguientes fórmulas:

Después de cinco años, el interés compuesto es de 276,28€, frente a los 250€ del interés simple que

vimos en el ejemplo anterior.

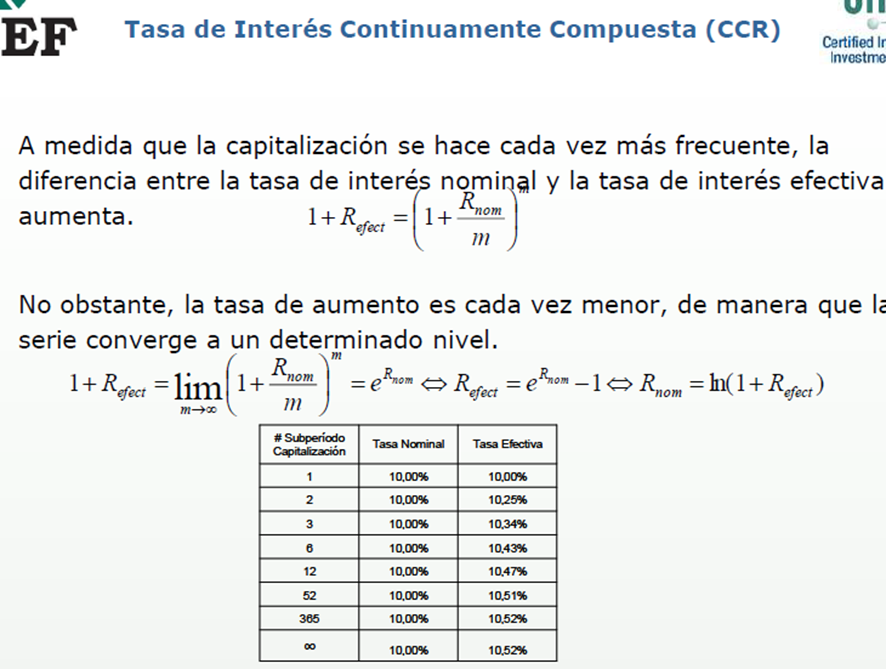

El interés continuo

Es el límite del interés compuesto m veces al año, cuando el número de etapas tiende al infinito. Dicho de otra manera, la frecuencia de la composición de intereses tiende a infinito (es decir, se producirían pagos en cada instante). La capitalización en este caso sería:

Donde “e” es el “número de Euler” (e=2,718), definido como el valor del límite cuando “x” tiende a infinito de:

Y, despejando de la anterior, el descuento continuo:

Ejemplo: ¿Cuál es el capital acumulado al cabo de 5 años por un depósito de 6000€ a un tipo de interés nominal del 5%?